家庭存款多少才算有钱人?三个阶段告诉你真相

“你家存款有多少?”

这是个敏感但很多人都想知道答案的问题。

到底攒多少钱才能算"有钱人"?

我们从官方数据和实际生活成本两个角度来聊聊这个话题。

先看官方数据怎么说

根据央行最新发布的《中国城镇居民家庭资产负债情况调查》,中国城镇家庭户均总资产 317.9 万元,其中金融资产(包含存款、理财、股票等)仅占 20.4%,算下来户均金融资产约 64.8 万元。

但这个平均数有多大参考价值?

坦白说,不大。

因为财富分布极不均匀,中位数比平均数更能反映普通家庭的真实情况。

据招商银行私人财富报告,中国家庭存款中位数在 15-20 万元区间,也就是说一半家庭存款低于这个数字。

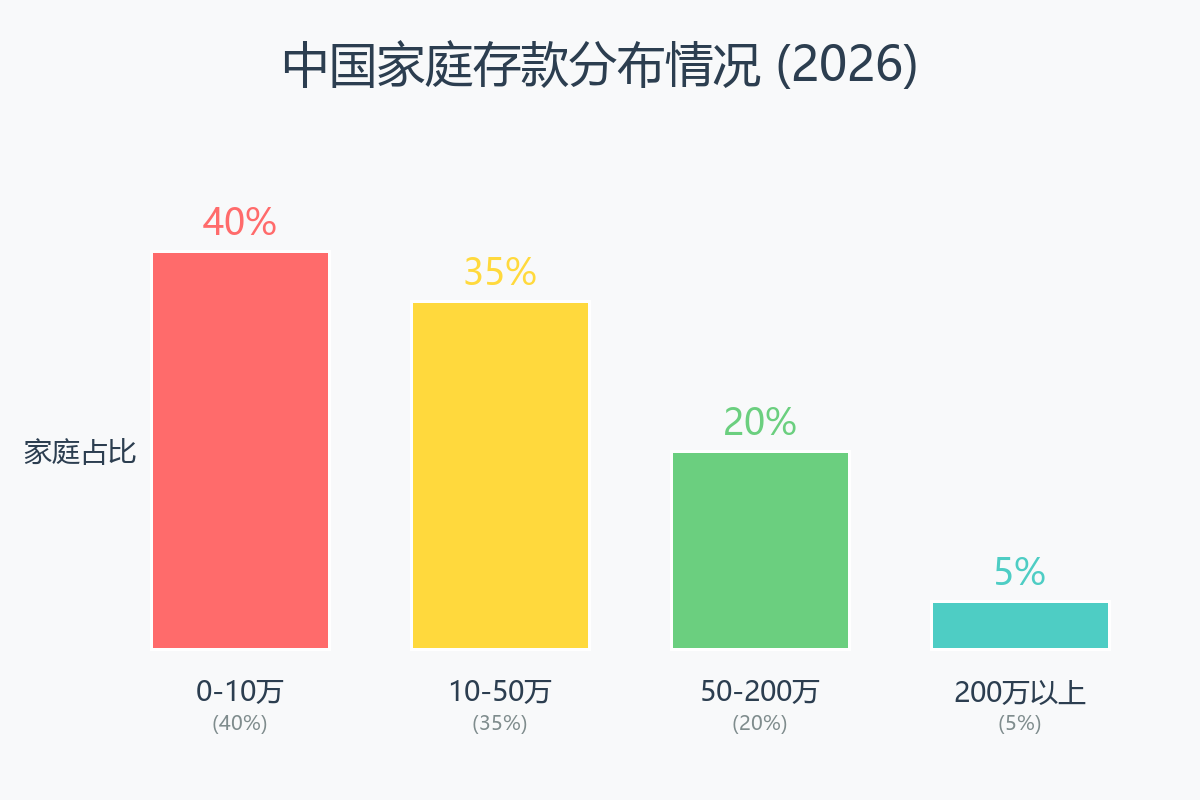

更直观的数据是这样的:

- 存款 0-10 万:约占 40% 家庭

- 存款 10-50 万:约占 35% 家庭

- 存款 50-200 万:约占 20% 家庭

- 存款 200 万以上:约占 5% 家庭

所以如果你家存款超过 50 万,已经跑赢了 75% 的家庭;超过 200 万,就进入了前 5%。

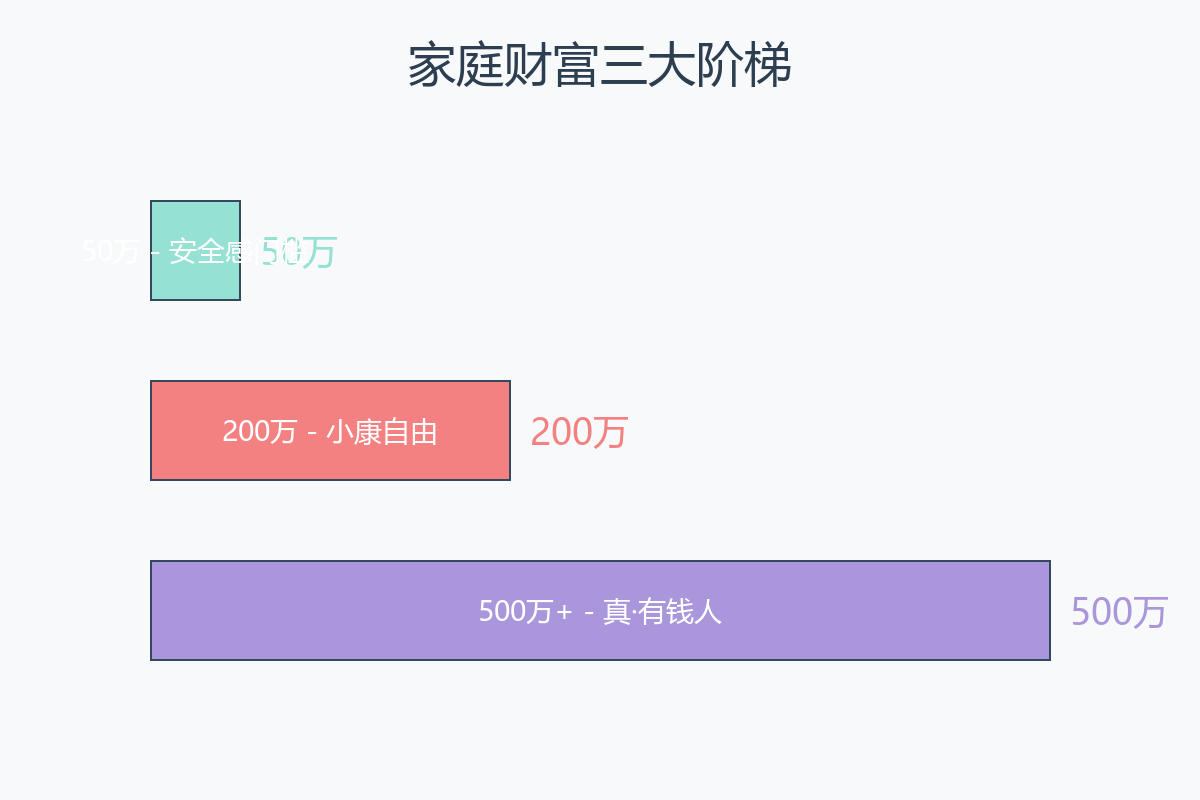

一、三个门槛:从温饱到自由

光看数字还不够,得结合实际生活成本来判断。我把"有钱"分成三个阶段:

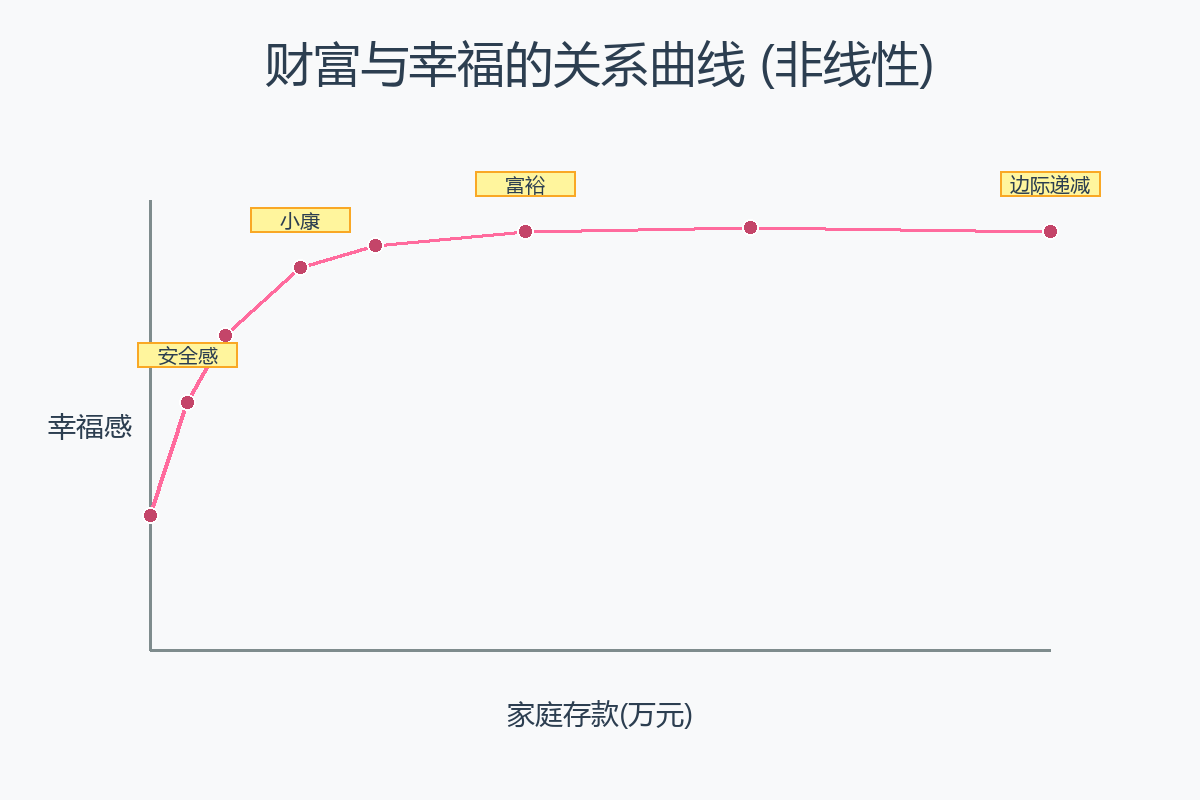

第一档:50 万 - 安全感门槛

这笔钱的意义是什么?应对意外的底气。

假设一个三口之家,50 万能覆盖:

- 重大疾病治疗费用:30-40 万(社保报销后自费部分)

- 家庭失业缓冲期:按月支出 5000 元算,能撑 8-10 个月

- 孩子教育应急:择校费、补习费等突发支出

说实话,这个阶段还谈不上"有钱",只能说有了点抗风险能力。但在中国,能攒到这个数字的家庭已经超过 75%,这本身就是一种成就。

第二档:200 万 - 小康自由门槛

200 万是个分水岭,代表生活质量的实质性跃升。

这笔钱能干什么?

- 三四线城市全款买房(或一二线城市付完首付)

- 按 3% 年化收益理财,每年利息 6 万元,能覆盖大部分家庭日常开销

- 孩子教育有更多选择:国际学校、留学准备金都有余地

- 小两口可以考虑一次说走就走的长途旅行

我个人觉得,到这个阶段才算真正摸到"小康"的门槛。

不用为突发状况焦虑,也有能力给家人更好的生活。

第三档:500 万+ - 真·有钱人

这个级别就是实打实的"有钱人"了,占比不到 2%。

500 万意味着什么?

- 一线城市有房有车(或全款买房)后还有大几十万现金流

- 按 4% 年化收益,每年被动收入 20 万,相当于普通家庭一年的支出

- 可以考虑提前退休或选择更自由的工作方式

- 孩子教育、父母养老都不是问题

但即便到了这个水平,也很难说"财务自由"。

毕竟一线城市医疗、教育成本的天花板可以很高,而且大多数人的消费欲望会随着财富增长而膨胀。

二、地域差异不能忽略

上面说的标准主要针对一二线城市。

如果你在三四线城市或县城,门槛可以打个 6-7 折:

- 30-40 万就能有不错的安全感

- 100-150 万就能过上小康生活

- 300 万以上妥妥的富裕家庭

相反,如果在北上广深核心区,这些数字可能要乘以 1.5-2 倍才有同等效果。

三、存款不等于财富

最后说个容易被忽略的点:存款只是财富的一部分。

一个家庭的真实财富应该这样算:

家庭净资产计算示例

- 核心公式:净资产 = 总资产 − 总负债

- 计算公式:净资产 = 存款 + 房产 + 投资 − 负债

50万存款 300万房产 30万投资 150万房贷

50 + 300 + 30 − 150 = 230 万元

看这个例子,虽然存款只有 50 万,但算上房产和投资,去掉负债后净资产有 230 万,这才是真实的财富水平。

所以别光盯着存款数字,关键看净资产和现金流健康程度。

四、钱够不够用,心态说了算

说了这么多数字,但说实话,钱这事儿真没有标准答案。

我认识有人家庭存款 500 万还焦虑,因为孩子要去美国读私立高中,一年 70 万学费;

也见过存款 30 万的年轻夫妻过得特别快乐,因为没房贷压力,双方收入稳定。

真正的"有钱"不是数字达到某个标准,而是:

- 能应对意外而不至于生活崩塌

- 能给家人想要的生活质量

- 不用为钱做自己不喜欢的事

至于具体数字?50 万是个起点,200 万是个小目标,500 万是个大目标。

但更重要的是过程——攒钱的过程也是规划人生、提升能力、享受生活的过程。

常见问题

Q1. 我家存款 80 万算中产吗?

从存款数字看,你已经超过了 75% 的家庭。

但"中产"的定义不只看存款,还要看房产、负债、收入稳定性。

如果有房无贷 + 收入稳定,80 万存款妥妥的中产家庭;如果还背着 200 万房贷,那只能算"中产候补"。

Q2. 为什么有人说 100 万都不算有钱?

这跟参照系有关。

在精英圈子或高消费城市,100 万确实不够看;但在全国范围内,100 万存款已经跑赢 80% 以上家庭。关键看你和谁比,以及你想过什么样的生活。

Q1. 存款多少才能实现财务自由?

粗算公式:年支出 ÷ 4% = 财务自由所需资产。

比如家庭年支出 20 万,至少需要 500 万资产(按 4% 年化收益,每年被动收入 20 万覆盖开销)。

但这只是理论值,实际还要考虑通货膨胀、医疗风险、教育成本等变量。

Q1. 三四线城市 50 万算有钱吗?

在三四线城市,50 万存款加上有房无贷,可以过上比较体面的小康生活。

如果是年轻家庭(30-40 岁),这个起点已经很不错;但如果接近退休年龄,可能还需要为养老多做准备。

Q1. 应该把钱都存银行吗?

纯存款的抗通胀能力弱,建议分散配置:50% 稳健理财(银行理财、债券)、30% 中等风险投资(基金、股票)、20% 应急现金。

具体比例根据年龄和风险承受能力调整。

写在最后

数字只是参考,别让它成为焦虑的来源。

有钱人的标准一直在变,10 年前 50 万可能是"巨款",现在可能只是"起步价"。

但不管怎么变,核心逻辑不变:攒钱不是目的,幸福才是。如果为了攒钱牺牲了健康、家庭和快乐,那就本末倒置了。

如果你对家庭财富规划还有其他想法,或者觉得我分析的门槛不合理,欢迎在评论区交流。

毕竟每个家庭情况不同,适合自己的才是最好的标准。

当然欢迎大家评论区晒出你的存款和所在地区,一起交流讨论。

版权声明

未经授权,禁止转载本文章。

如需转载请保留原文链接并注明出处。即视为默认获得授权。

未保留原文链接未注明出处或删除链接将视为侵权,必追究法律责任!

本文原文链接: https://fiveyoboy.com/articles/china-family-wealth-standard/

备用原文链接: https://blog.fiveyoboy.com/articles/china-family-wealth-standard/